O que é o Split Payment?

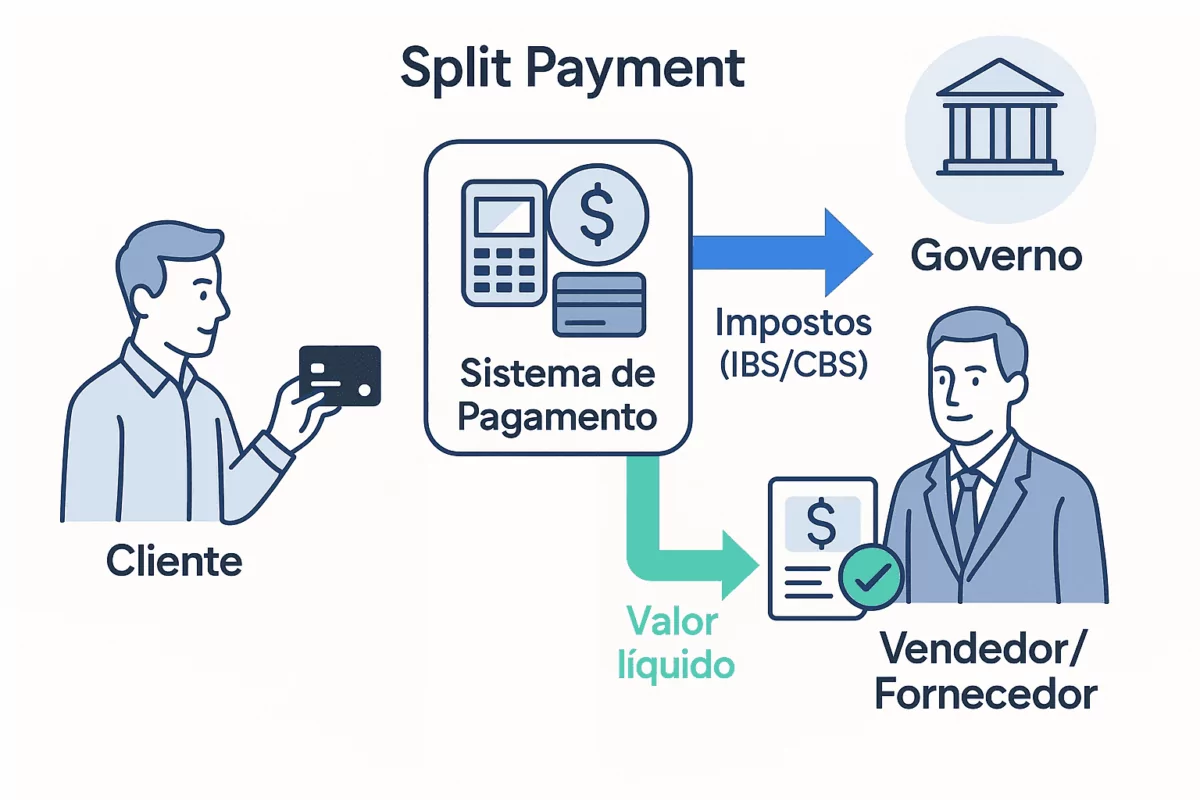

Em termos simples, o Split Payment (ou pagamento fracionado) é uma forma de pagar tributos instantaneamente, no ato da transação. Funciona quase como um “divisor de pagamento”: quando você realiza uma compra e paga por meio eletrônico (como cartão ou Pix), o sistema de pagamento já desconta o valor do imposto devido e o direciona ao governo, enquanto o restante do pagamento vai para o vendedor. Diferente do modelo tradicional em que a empresa vendedora recebe o valor bruto e depois recolhe os impostos, no Split Payment o repasse do tributo acontece automaticamente, na hora, reduzindo riscos de inadimplência e fraude.

Esse mecanismo foi introduzido na legislação brasileira como parte da Reforma Tributária. A Emenda Constitucional nº 132/2023 estabeleceu os princípios do novo sistema tributário, criando os tributos IBS (Imposto sobre Bens e Serviços) e CBS (Contribuição sobre Bens e Serviços) que substituem tributos atuais (ICMS, ISS, PIS e COFINS). O Split Payment foi instituído legalmente por essa reforma (Emenda 132) e regulado pela Lei Complementar nº 214/2025, que traz os detalhes de como esse pagamento segregado deve ocorrer na prática.

Como funciona na prática?

Para entender, imagine uma compra de R$ 100, com R$ 18 de impostos embutidos no preço. Num pagamento convencional, o vendedor receberia R$ 100 e depois recolheria R$ 18 em tributos ao governo na data de vencimento do imposto. Com o Split Payment, esse repasse é imediato e automatizado. O processo básico funciona em três etapas:

etapas:

- Emissão da Nota Fiscal – O fornecedor (vendedor) emite a nota fiscal eletrônica da venda, informando o valor dos impostos (IBS e CBS) que incidem naquela operação.

- Pagamento pelo Comprador – O comprador paga a compra utilizando um meio eletrônico, como cartão de crédito/débito, boleto bancário ou Pix.

- Divisão Automática pelo Sistema de Pagamento – A instituição financeira ou fintech que processa o pagamento (por exemplo, a operadora do cartão ou o banco) identifica os dados da nota fiscal e consulta o sistema do fisco (Receita Federal/Comitê Gestor do IBS) para calcular o valor exato do imposto a recolher. Em seguida, esse valor do tributo é automaticamente retido e transferido para os cofres do governo, e somente o restante (valor líquido) é creditado na conta do fornecedor.

Ilustração – No Split Payment, o “sistema de pagamento” (como a operadora do cartão, banco ou plataforma de pagamento) atua como intermediário: assim que o cliente paga, ele separa a parte dos impostos e a envia ao governo, depositando apenas o valor líquido na conta do vendedor. O fornecedor, por sua vez, registra o imposto pago como crédito tributário a ser utilizado conforme as regras do IBS/CBS.

Na prática, o comprador não percebe muita diferença na hora de pagar – o preço final já inclui os tributos normalmente. A grande mudança ocorre nos bastidores: o imposto “viaja” separado para o governo no mesmo instante do pagamento, sem passar pelo caixa da empresa vendedora. Isso traz mais segurança para a arrecadação e promete diminuir a evasão fiscal, já que reduz a possibilidade de o imposto não ser recolhido depois. Para as empresas, muda o fluxo de caixa: elas receberão o valor da venda já descontado dos tributos, mas em contrapartida poderão utilizar imediatamente esse imposto pago como crédito tributário (no caso de empresas que são contribuintes de IBS/CBS, evitando pagar imposto novamente sobre as mesmas bases).

Quem recolhe o tributo: fornecedor, adquirente ou responsável?

Uma dúvida comum é quem, afinal, fica encarregado de recolher o tributo para o governo nesse novo modelo. A resposta depende da modalidade de Split Payment aplicada na operação, conforme vimos:

- Fornecedor (vendedor): no modelo antigo, era sempre o fornecedor que adicionava os impostos no preço, recebia o valor total da venda e depois repassava os tributos ao governo na data de vencimento. Com o Split Payment, o fornecedor não recolhe mais os tributos da maioria de suas vendas – essa função passa a ser automática pelo sistema ou pelo comprador. O fornecedor em si continua sendo o “contribuinte” em termos formais (o responsável final pelo imposto perante o fisco), porém ele não manipula aquele montante no momento da venda. Em vez disso, ele registra o crédito do imposto pago automaticamente na nota fiscal e usará esses créditos para abater seus débitos de IBS/CBS nas apurações seguintes. Em suma, o fornecedor foca em suas operações, enquanto o dinheiro do imposto vai direto para o governo no ato do pagamento.

- Responsável (Instituição financeira ou plataforma): na maioria das vendas eletrônicas, quem efetua de fato a retenção e o pagamento do imposto é a instituição financeira que processa o pagamento – por exemplo, a adquirente de cartão, o banco do boleto ou a carteira digital/Pix. Essas entidades são designadas como “responsáveis tributários” pelo recolhimento na fonte. Elas interceptam o fluxo financeiro da transação e remetem a parcela do IBS/CBS diretamente ao fisco, creditando somente o líquido ao vendedor. Importante: a lei deixou claro que, embora essas instituições executem a função de arrecadação, elas não serão responsabilizadas tributariamente caso haja inadimplência ou erro nas informações fornecidas pelo contribuinte. Ou seja, se o fornecedor informar algo errado na nota ou se faltar imposto por alguma razão, a culpa não recai sobre o banco/operadora (essa proteção foi importante para viabilizar a cooperação do setor financeiro). Exemplificando, em uma compra com cartão de crédito: a operadora do cartão divide o pagamento, manda a parte do imposto via sistema ao governo, e coloca o restante para o estabelecimento comercial.

- Adquirente (comprador): em alguns casos específicos, o comprador será o responsável por recolher o tributo. Isso ocorre principalmente no Split Payment manual, quando o pagamento não passa por nenhum intermediário capaz de fazer a retenção. Se o comprador for uma empresa contribuinte de IBS/CBS, ele deve recolher o imposto daquela compra diretamente (emitindo a guia de pagamento ao fisco para aquela operação). Esse mecanismo garante que mesmo operações fora do sistema bancário não fiquem sem recolhimento. Já para um comprador pessoa física (consumidor comum) pagando em espécie, a regra de recolhimento pelo adquirente não se aplica (afinal, o consumidor final não tem como recolher IBS/CBS por conta própria). Nesses casos, a operação provavelmente será tratada de forma similar ao modelo antigo: o fornecedor recolherá o imposto posteriormente sobre aquela venda, usando o procedimento tradicional (ou poderá haver futuras regulamentações incentivando meios eletrônicos mesmo para pequenas vendas). De qualquer forma, a expectativa é que a maior parte das transações migrem para meios eletrônicos integrados, onde o Split Payment automático se encarrega do recolhimento.

Em resumo: no Split Payment, o dinheiro do imposto não circula mais com o vendedor na maioria das situações. Ou ele é retido pelo sistema de pagamento (cartão, banco, etc.) e enviado ao governo, ou (em poucos casos) é pago diretamente pelo comprador responsável. Essa mudança traz maior segurança para o fisco, que recebe na fonte, e obriga empresas e sistemas financeiros a se adequarem para permitir essa integração. Vale notar que, caso haja qualquer valor pago a mais em razão do Split Payment (por exemplo, um cálculo estimado acima do devido), a legislação prevê a devolução ágil do excedente ao contribuinte, em até 3 dias úteis após a apuração pelos órgãos tributários. Isso ajuda a minimizar impactos no caixa das empresas, que passarão a antecipar o imposto no ato da venda mas terão mecanismos de compensação mais rápidos.

Perguntas frequentes sobre o Split Payment (FAQ)

- O Split Payment aumenta a carga tributária? Não. O que muda é a forma de cobrança do imposto, não a quantidade de imposto devida. As alíquotas do IBS e CBS serão definidas para substituir os tributos atuais de maneira equivalente, de modo que a carga tributária efetiva tende a se manter (salvo mudanças gerais da reforma). Em outras palavras, a empresa pagará os mesmos tributos, porém de forma mais automática e antecipada ao longo das vendas. Não se trata de um novo imposto, mas sim de um novo jeito de recolher os impostos existentes.

- Quando começa a valer o Split Payment? A partir de 2026 já veremos o Split Payment em ação em algumas operações, em caráter inicial. Conforme a lei, ele será implementado gradualmente ao longo do período de 2026 a 2032. Em 2026, espera-se o início nos principais meios de pagamento do varejo, ampliando para mais setores nos anos seguintes. O calendário completo vai depender de regulamentação, mas a previsão é que até 2033 todas as vendas abrangidas passem pelo novo sistema.

- Quais meios de pagamento estarão sujeitos ao Split Payment? Principalmente os meios eletrônicos: cartões de crédito e débito, boletos bancários, transferências eletrônicas (TED, PIX) e pagamentos digitais em geral. A lei menciona os “principais instrumentos de pagamento eletrônico” do varejo, o que inclui cartão e Pix, por exemplo. Em resumo, se o pagamento envolve um intermediário financeiro ou plataforma, a chance é que o Split Payment se aplique. Já pagamentos em dinheiro vivo (espécie) ou outros meios não-eletrônicos não permitem a retenção automática – nessas situações, o modelo manual/convencional será usado (imposto recolhido depois pelo vendedor ou comprador, conforme o caso).

- O que acontece se o cliente pagar em dinheiro (espécie)? Nessas vendas fora do sistema eletrônico, não há como segregar o imposto instantaneamente. Portanto, se for uma venda ao consumidor final em dinheiro, o procedimento será similar ao atual: o imposto incidente será calculado e recolhido pelo fornecedor posteriormente via apuração normal (já que o consumidor não tem obrigação tributária) – em outras palavras, o Split Payment não ocorre. Já se for uma compra entre empresas (uma empresa comprando da outra) e por algum motivo o pagamento não passar por um meio integrado, a legislação permite que o comprador (empresa) recolha o tributo manualmente, garantindo que o fisco receba o valor devido. Em ambos os casos, o ideal é que essas situações sejam cada vez mais raras conforme mais pagamentos migrem para modos eletrônicos com Split automático.

- Minha empresa precisará mudar sistemas e notas fiscais? Sim. Empresas terão que adaptar seus sistemas de faturamento, ERP e de cobrança para atender às novas exigências. Por exemplo, a nota fiscal eletrônica passará a conter campos vinculando cada venda ao pagamento e detalhando o imposto para o Split. Sistemas de caixa e vendas precisarão se integrar com as plataformas de pagamento para enviar essas informações em tempo real. Pode ser necessário atualizar software de gestão ou contratar soluções especializadas (middleware) que façam a ponte entre a emissão da NF-e e a comunicação com os intermediários financeiros. Em muitos casos, as próprias adquirentes e bancos fornecerão APIs ou módulos que as empresas poderão acoplar aos seus sistemas para viabilizar o Split Payment. É importante começar a conversar com seu contador ou consultor de sistemas fiscais em 2025 para preparar essas mudanças.

- O Split Payment afeta o fluxo de caixa da empresa? Em parte sim, especialmente no início. Como o imposto será retido de imediato, a empresa recebe menos no ato da venda (apenas o valor líquido). Isso pode dar a sensação de redução de caixa disponível, já que antes a empresa ficava um tempo com o dinheiro do imposto até a data de pagamento do tributo. Por outro lado, o imposto antecipado gera crédito tributário instantâneo para empresas na cadeia (evitando cumulatividade), e a lei prevê devoluções rápidas de eventuais saldos a favor do contribuinte (ex.: recolhimento a maior devolvido em 03 dias). Além disso, como a carga tributária não aumenta, esse efeito no caixa é mais uma mudança de timing do que de custo. Com bom planejamento, as empresas podem ajustar seu capital de giro para essa nova dinâmica. Negócios B2C, que já embutem o imposto no preço final, tendem a se adaptar mais facilmente; já negócios B2B podem ter que gerenciar transições de crédito/débito entre etapas. Em resumo, há impacto de curto prazo no fluxo de caixa (pela antecipação do pagamento do imposto), mas no médio prazo espera-se equilíbrio e até redução de custos financeiros (menos risco de multas, simplificação de obrigações etc.).

- Empresas do Simples Nacional terão Split Payment? As empresas optantes pelo Simples Nacional, em princípio, continuam seguindo as regras do Simples enquanto estiverem nesse regime. O IBS e CBS substituem tributos que o Simples já unifica, então é possível que micro e pequenas empresas permaneçam recolhendo dentro do DAS (Documento de Arrecadação do Simples) ao menos durante a transição. No entanto, detalhes sobre Simples Nacional na Reforma Tributária ainda serão definidos em leis específicas (previstas para 2025/2026). Existe a possibilidade de um regime simplificado especial de Split Payment ou alguma integração para as empresas do Simples no futuro, mas nada muda imediatamente para elas. É importante acompanhar a regulamentação: até 2026, espera-se clareza de como ficará o tratamento dos optantes do Simples na era do IBS/CBS.